ストライク:FY2023第一四半期決算発表

ストライクがFY2023第一四半期の決算を発表しました。

全営業日に決算を発表したM&A総研はストップ高、日本M&Aセンターはストップ安でしたが、ストライクはどうでしょうか?

決算短信から分かる事

これだけ見ますと、最悪の決算です。。

通期売上は前年比42%増計画なのに、大丈夫か?と思います。

1Qがこれだけ厳しいのに、2Q累計計画も通期計画も変えていません。

この計画を達成するには2Q単体で売上49億、営利17.2億と、かなりチャレンジングな数値をこなす必要があります。

ストライクが計画を達成する可能性があるのか、詳細を調べてみましょう。

決算説明資料から分かること

これを見ただけで、「計画を達成するな」と安心してしまいました。(笑)

最終契約締結済みの大型案件3件、6.6億円が未計上との記載があります。

これが1Qに計上されていたら売上26.29億、営利10億以上となっており、むしろ好決算でした。

【補足】

- 大型案件の粗利率は良く、且つ案件で使った人件費、販管費の相当額は既に計上されている。よって営利が5億は計上できたと推測。

- 上場以来7年間の1Q売上進捗率18.1%、営利進捗率16.1%と1Qは毎年低い。もし今期大型案件を計上できていたら、今期は群を抜いて良い進捗率だった。

決算説明資料に「上記及び通期計画の達成に向けて問題無し」と記載されてるのですから、確実に計画を達成してくるものと思われます。

売上実績推移は、今回もジグザグでした。。

ストライクは、不要な株価急落を避けるために予め「当社は案件期ずれなどの為に、四半期単位での業績が大きく変わる可能性が高いです。しかし、通期では確実に計画を達成しています」とIRして欲しい。。

受託案件も、豊富にあります。受託残件数の伸びが鈍化しているように見えますが、ストライク側で成約確率の低い案件を受託しない等して受託残件数をあえてコントロールしているとのことですので、問題は無いと思います。

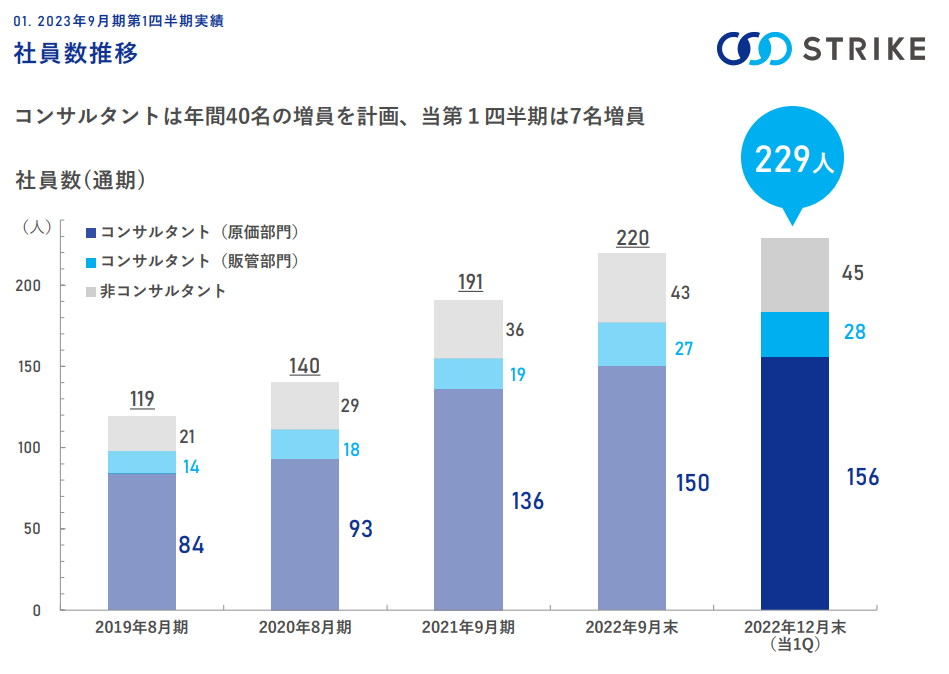

このグラフだけ見るとコンサル採用数進捗率が17.5%と若干苦戦しているように見えますが、全く問題はありません。

1Q7名(中途)+1月10名(中途)+4月14名(新卒)=31名。

2月~9月の8カ月間の中途入社数を考えると、目標は超過すると考えています。

M&Aコンサル業界はコンサル数の確保が成長の命運を握っているので、中期計画達成に向けて好発進できているのではないかと思います。

参考情報:FY2021第1四半期

実はFY2021の1Qに、今回とかなり似た事象が発生していました。

決算説明書には、「期内でM&Aの最終契約に至ったものの、取引実行(クロージング)が翌四半期以降となり、期内で売上計上できなかった大型案件が3組(売上見込み644百万円)」「「第1四半期の業績は当初計画を下回る状況であったものの、2Q以降で成約遅延案件の解消が見込まれることから、業績予想に変更なし」

との記載があります。期ずれ案件数、規模、額及び業績予想に変更無いなど、今回とほぼ一緒の内容です。

ストライクの発表通り、この年の通期決算は売上利益共に計画を9%上回る好成績を残しました。が、決算発表翌日の株価は9%近く下がりました。

今回も中間、通期の計画は達成すると思いますが、決算数値しか見ていない投資家に売り込まれ、株価は一時的に大きく下がるかもしれません。その場合でも、常にHOLDします。

最後に

今回の決算で、M&Aコンサル業界各社の明暗が大きく分かれました。

ぱっと見の決算内容は以下です。

M&A総研=業績上方修正。絶好調↑

日本M&Aセンター=業績下方修正。通期で挽回との事

M&Aキャピ=業績下方修正。通期で挽回との事

ストライク=業績下方修正。通期で挽回との事

これを見ると、M&A総研の一人勝ちで他3社はぼろぼろに見えますが、私はそうは思えません。日本M&A、M&Aキャピは通期で挽回できる理由が全く記載されていませんが、ストライクは数値まで出してしっかりと挽回できる理由が説明されています。

この事から、M&Aコンサル業界は

・急成長するM&A総研

・着実に成長するストライク