2023年1月の収益報告

2022年1月の収支を報告します。

今月は、非常に波がありました。。

年明け早々の1週間謎の下落で、含み益が350万円程減りました。その後日銀会合を無難に通過したことで一気に切り返し、プラス100万位まで盛り返したのですが、最後ストライクのストップ安でー100万位になってしまいました。

全体推移

2023年1月31日時点の投資用資産(楽天証券+楽天銀行)は80,950,839円でした。

月間の株価収益額(配当金確定利益含む)は、-870,675円でした。

※楽天銀行と楽天証券は自動スイープ設定しており、余剰資金は日次で楽天銀行に移動します。

※生活費等の資金は、別銀行に確保してあります。

これまでの経緯から見ると87万円の損失なんて大したこと無いのですが、今月は日米インデックス指標がかなり好調な中での損失だったため、ショックが大きいです。

先月とのポートフォリオ比較

上位5銘柄の比率が74.1%⇒69.9%と下がりました。ストライクがストップ安で大きくシェアを減らしたように思っていたのですが、実際はプレミアグループが一番シェアを落としました。ホテルREITやコシダカ、その他(優待等)は今月時価総額をアップさせたのですが、如何せんシェアが少ないので、全体的にマイナスとなってしまいました。

月次インデックス比較(2023年1月~)

「最悪」の一言に尽きます。全インデックスに自分が負けるなんて、かなり久しぶりです。マイナス額以上にショックが大きいです。

月次インデックス比較(2021年1月~)

まだ、他のインデックス指標よりは優位ですが、少しずつ差が縮まってきています。。因みにインデックス指標に自分の成績が負けたら、インデックス投資に切り替えます。

持ち株自己診断

・ダブルスタンダード

時価評価額1,335万、株価2,189円

2月14日の第3四半期決算は、予想通りで無風だと思っています。FOMCで米利上げ停止についての発言が出るようであれば株価は上がりそうですが、それは無いと思います。

・プレミアグループ

時価評価額1377万、株価1,596円

この株は、特に材料も無いのにひたすら下がってます。。2/3の決算で無難な数値が出たら、上がるのかな?プレミアグループの中間計画の今期分はほぼ達成しそうですが、今期末の株価目標(2,255円以上)だけは達成できなさそうな気がします。

もしかしたら金利上昇により、メインが中古車資金貸し出し業のここの株価は下がっているのかもしれません。ただその場合、ここは十分に金利上昇分を価格転嫁できるのでいずれ誤りが正されて株価はまた上がって行くと考えています。

恵和

時価評価額1046万、株価1,585円

2/14に通期決算が出ます。今期は世界的に景気後退リスクがあるが、ここの蛍光フィルムの需要は引き続き強いか、また新規事業kyozin re-roofの今期成長率がどの位かに非常に興味があります。今期も10%以上の増収増益計画であれば、PERが10倍程に上がってもおかしくない銘柄だと考えています。

ストライク

時価評価額1043万、株価4,175円

先週までは「M&A業界は好調」と言うニュースが流れ株価も好調だったのですが、決算で叩き落されました。

只、決算発表のブログでも書いたように期ずれで決算数値が悪く見えただけでストライクの業績は全く悪くないですし、6期連続通期計画目標を達成しているストライクが「上記及び通期計画の達成に向けて問題無し」と書いていますので、問題無く通期計画を達成していくと思います。ガチホです。

デイトナ

時価評価額990万、株価3,300円

円高になりつつあるにも関わらず、円高メリットのあるデイトナは下がっています。新規事業として注力するキックボードが免許なしで乗れるようになったと言う好材料が出ましたが、一瞬反応しただけで元に戻ってしまいました。

四季報では、デイトナの来期営利増加率は3.3%と低成長を見込んでいますが、中計では7.3%増と少し高めの数値となっています。

デイトナはこれまで中計を大きく超える実績値をたたき出し続けてきたので、今期も営利10%超えは期待でき、そうなったらそろそろPER10倍程度に上がってくるのではと考えています。

2月の予想

四半期決算では、大手5銘柄の一つ(ストライク)が既に爆損しました。残り4つがどうなるかですが、特に今期が4Qのデイトナ、恵和がどうなるかが全く分かりません。只この2つは元々PERが低いので、来期計画値が低くても株価はあまり下がらないのでは無いかと考えています。

米指標は、2月もインフレ鎮静化を示すデータが出てくると思います。労働状況も若干悪くなっていくと思います。

FOMCでは2月の利上げが0.25%まで縮小され、利上げ停止についても言及されるかもしれません。とは言えFOMCは絶対インフレを抑え込みたいと思っているはずなので、最近の株価上昇を苦々しく思っており、なんらかのタカ派発言をするかもしれません。例えば、インフレが確実に低下すると思うまで相当程度利下げをしないとか。

とは言え口ではそう言っても、リーマンショック前に長期間利下げしなかったのがリーマンショックの一因では?と言われている事もあるため、今回も半年語の9月頃に利下げに転じてくるのではと考えています。

ストライク:FY2023第一四半期決算発表

ストライクがFY2023第一四半期の決算を発表しました。

全営業日に決算を発表したM&A総研はストップ高、日本M&Aセンターはストップ安でしたが、ストライクはどうでしょうか?

決算短信から分かる事

これだけ見ますと、最悪の決算です。。

通期売上は前年比42%増計画なのに、大丈夫か?と思います。

1Qがこれだけ厳しいのに、2Q累計計画も通期計画も変えていません。

この計画を達成するには2Q単体で売上49億、営利17.2億と、かなりチャレンジングな数値をこなす必要があります。

ストライクが計画を達成する可能性があるのか、詳細を調べてみましょう。

決算説明資料から分かること

これを見ただけで、「計画を達成するな」と安心してしまいました。(笑)

最終契約締結済みの大型案件3件、6.6億円が未計上との記載があります。

これが1Qに計上されていたら売上26.29億、営利10億以上となっており、むしろ好決算でした。

【補足】

- 大型案件の粗利率は良く、且つ案件で使った人件費、販管費の相当額は既に計上されている。よって営利が5億は計上できたと推測。

- 上場以来7年間の1Q売上進捗率18.1%、営利進捗率16.1%と1Qは毎年低い。もし今期大型案件を計上できていたら、今期は群を抜いて良い進捗率だった。

決算説明資料に「上記及び通期計画の達成に向けて問題無し」と記載されてるのですから、確実に計画を達成してくるものと思われます。

売上実績推移は、今回もジグザグでした。。

ストライクは、不要な株価急落を避けるために予め「当社は案件期ずれなどの為に、四半期単位での業績が大きく変わる可能性が高いです。しかし、通期では確実に計画を達成しています」とIRして欲しい。。

受託案件も、豊富にあります。受託残件数の伸びが鈍化しているように見えますが、ストライク側で成約確率の低い案件を受託しない等して受託残件数をあえてコントロールしているとのことですので、問題は無いと思います。

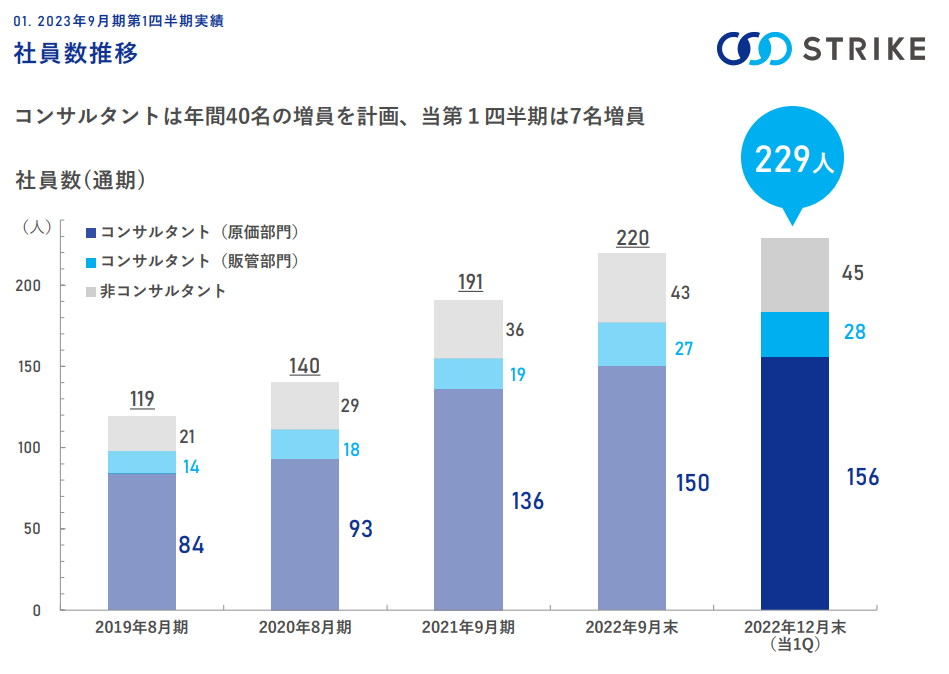

このグラフだけ見るとコンサル採用数進捗率が17.5%と若干苦戦しているように見えますが、全く問題はありません。

1Q7名(中途)+1月10名(中途)+4月14名(新卒)=31名。

2月~9月の8カ月間の中途入社数を考えると、目標は超過すると考えています。

M&Aコンサル業界はコンサル数の確保が成長の命運を握っているので、中期計画達成に向けて好発進できているのではないかと思います。

参考情報:FY2021第1四半期

実はFY2021の1Qに、今回とかなり似た事象が発生していました。

決算説明書には、「期内でM&Aの最終契約に至ったものの、取引実行(クロージング)が翌四半期以降となり、期内で売上計上できなかった大型案件が3組(売上見込み644百万円)」「「第1四半期の業績は当初計画を下回る状況であったものの、2Q以降で成約遅延案件の解消が見込まれることから、業績予想に変更なし」

との記載があります。期ずれ案件数、規模、額及び業績予想に変更無いなど、今回とほぼ一緒の内容です。

ストライクの発表通り、この年の通期決算は売上利益共に計画を9%上回る好成績を残しました。が、決算発表翌日の株価は9%近く下がりました。

今回も中間、通期の計画は達成すると思いますが、決算数値しか見ていない投資家に売り込まれ、株価は一時的に大きく下がるかもしれません。その場合でも、常にHOLDします。

最後に

今回の決算で、M&Aコンサル業界各社の明暗が大きく分かれました。

ぱっと見の決算内容は以下です。

M&A総研=業績上方修正。絶好調↑

日本M&Aセンター=業績下方修正。通期で挽回との事

M&Aキャピ=業績下方修正。通期で挽回との事

ストライク=業績下方修正。通期で挽回との事

これを見ると、M&A総研の一人勝ちで他3社はぼろぼろに見えますが、私はそうは思えません。日本M&A、M&Aキャピは通期で挽回できる理由が全く記載されていませんが、ストライクは数値まで出してしっかりと挽回できる理由が説明されています。

この事から、M&Aコンサル業界は

・急成長するM&A総研

・着実に成長するストライク

【銘柄分析】コシダカホールディングス

今回は、カラオケまねきねこで有名な「コシダカホールディングス」の分析をしたいと思います。

※実は私は、コシダカホールディングスを2020年9月から少し保有しています。2022年通期決算発表時に株価1,100円位でだいぶ売却し200万円程利益を確定させました。昨日時点で、株主優待用に1000株保有していました。

【コシダカホールディングスのビジネス】

1・カラオケ事業

2023年第一四半期の実績で全売上の94.8%、全営業利益の91.4%を占める主力事業です。通年ではカラオケ事業のシェアは更に増える傾向にあるため、ここだけ分析しておけばOKと考えています。

2・温浴、不動産管理事業

東京都江戸川区のスーパー銭湯運営、及び群馬に所有しているビルの管理が主な事業です。全体に対するシェアは軽微なので、無視して良いと考えています。

個人的には、主力のカラオケ事業と全くシナジーを産まない温浴事業からは撤退すべきではと考えています。

【コシダカホールディングスの強み】

1・出店費用が安い

まねきねこは①業績が悪くなった同業種の買収等で出店費用を抑えて急成長し②利用客の「持ち込み」を可能にすることで厨房関係の費用を抑えることで身軽な経営をしています。

2・時流に乗った積極的経営

今では一般的となっているドリンクバーを業界初導入したのはまねきねこです。また、全室禁煙を早い段階で取り組んだり、将来の顧客囲い込みの為の高校生グループ利用料無料、朝の空室時間活用のためのアサカラ、一人カラオケ需要取り込みの為のワンカラなど、斬新な経営をしています。

また当初は郊外中心に店舗展開していましたが、主力顧客の若年層が首都圏に異動してきている事を考慮し、最近は首都圏駅近への大規模出店など機敏な対応で業績を伸ばしています。

またコロナ禍ではカラオケ事業から撤退する同業他社を積極的に(恐らく安価に)買い取り、更に拡大スピードを上げています。

このような経営戦略により、カラオケ専門店としては脅威の営業利益率14%(2023年計画)をあげています。

【コシダカホールディングスは買いか】

コシダカホールディングスの中期経営計画より、妥当な株価を計算してみます。

中期経営計画では、2025年8月期の売上目標を国内カラオケ事業のみで650億円としています。この場合海外カラオケや不動産、温浴施設の売上を加えると700億円程となりそうです。

コシダカの今期営利率は14%、営利の60%が純利益ですので2025年も同様だとすると、営利100億円、純利60億円、EPS74円となります。

本日(2023/1/12)時点の株価が852円ですので、2025年もこの株価ならPERは11.5倍となります。

毎年売上が10%増計画の企業ですので、市況回復時の適正PERを20倍とすると株価は2025年通期計画発表時(2024年10月頃)に倍近くになっている可能性もあります。

また、短期で見ても3か月後の決算発表時に株価が急騰し年初来高値の1200円台まで戻す可能性が十分にあるので買いだと考えています。

理由は昨日の決算は好決算だったのに、市場がそれを見誤って株価が暴落したことにあります。

コシダカの1Q営利進捗率は7.2%ですので、これだけ見ると通期計画達成はかなり厳しいように見えます。しかし、これまでの決算内容推移をカラオケセグメントだけに絞って調べると、そうでは無いように見えてきます。

コロナ禍前の20171Qカラオケセグメント利益はー4.08憶、20181Qはー1.68憶、20191Qは0.66億(1.5%)と例年非常に悪いです。今期のカラオケセグメント通期計画は分からないですが、1Qで7.84億円は過去に比べると相当高い数字ですので、良好な決算だったと思っています。

投資家は、もしかしたら営利進捗率の低さを見て売りと判断したのかもしれません。

営利で見ますと20171Qは6.13億(進捗率10%)、20181Qは10.6億(13.5%)、20191Qは13.7億(14.4%)ですので、これと比べると今期の5.34億(7.2%)はかなり低く感じるかもしれません。

只ここで思い出していただきたいのは、コシダカは2020年までカーブス(女性専用フィットネス)をカラオケ事業と同等以上の主力事業としていたことです。

カラオケ業界にとって第一Q(9月~11月)は長期休みが無く厳しい時期ですが、カーブスにとってはそんな事はありません。2017年~2019年の営利率の高さはカーブスのおかげですが、もしかしたら投資家はそれを計算に入れていないのではないかと考えています。

例年、カラオケ事業の利益進捗率は年末年始のある2Qに急回復しています。

1Q 2Q

2017年 - 52.7%

2018年 - 49.8%

2019年 1.5% 52.9%

これを見ると2022年もコロナの影響は心配されますが、2Q目標の33.83億(進捗率45%)は十分達成可能であるばかりか、超過の可能性も高いように思えます。

現にコシダカも決算説明資料で「1Qはほぼ計画通りに推移」と述べています。

現時点の株価はかなりの悲観を織り込んでいると思います。悲観に立ち向かってこそ利益が得られると思うので、ここは勇敢に買い向かう作戦も有だと思います。

因みに私はコシダカ株を、1000株⇒4000株に買い進めました。来月通期決算の恵和、デイトナの決算内容が良く内容であれば、それらを売りコシダカを更に買います事も検討します。

※これまでの記載はあくまで私の想いであり、間違った記載もあるかもしれません。自分納得するまで調査した上で、自己責任で株取引をしてください。

今後の収益計画

私は、2020年から詳細な投資パフォーマンスを計測するようになりました。

| 年度 | 年末資産 | 年始資産 | 年間利益 | 資産増加率 |

| 2020年 | 49,235,451 | 32,377,938 | 16,857,514 | 152.1% |

| 2021年 | 66,196,365 | 49,235,451 | 16,960,914 | 134.4% |

| 2022年 | 81,909,759 | 66,196,365 | 15,713,394 | 123.7% |

私の三年間の平均金融資産増加率は136.3%です。

年を追うごとに、増加率が減っているのが非常に気がかりですが。。

ちなみにこの3年間の平均増加率は、以下の通りとなります。

NASDAQは今年大きく下げましたが、上記結果を見ると去年と一昨年に上げすぎた反動がきているだけのようにも見えます。

心配なのは、コロナ禍前より下がっているマザーズです。いつか大幅反転するのかな?

もし私が今後も、この3年間の増加率136.3%を維持し続けたらどうなるか計算してみました。

| 年度 | 年末資産 | 年始資産 | 年間利益 |

| 2023年 | 111,643,002 | 86,055,275 | 25,587,727 |

| 2024年 | 152,169,411 | 111,871,857 | 40,297,554 |

| 2025年 | 207,406,907 | 145,433,414 | 61,973,493 |

| 2026年 | 282,695,615 | 189,063,438 | 93,632,177 |

| 2027年 | 385,314,123 | 245,782,469 | 139,531,653 |

| 2028年 | 525,183,149 | 319,517,210 | 205,665,939 |

| 2029年 | 715,824,632 | 415,372,373 | 300,452,259 |

| 2030年 | 975,668,974 | 539,984,085 | 435,684,889 |

| 2031年 | 1,329,836,812 | 701,979,311 | 627,857,501 |

| 2032年 | 1,812,567,574 | 912,573,104 | 899,994,470 |

| 2033年 | 2,470,529,604 | 1,186,345,036 | 1,284,184,568 |

| 2034年 | 3,367,331,850 | 1,542,248,547 | 1,825,083,303 |

| 2035年 | 4,589,673,312 | 2,004,923,111 | 2,584,750,201 |

| 2036年 | 6,255,724,724 | 2,606,400,044 | 3,649,324,680 |

| 2037年 | 8,526,552,798 | 3,388,320,057 | 5,138,232,741 |

| 2038年 | 11,621,691,464 | 4,404,816,074 | 7,216,875,390 |

| 2039年 | 15,840,365,465 | 5,726,260,896 | 10,114,104,569 |

| 2040年 | 21,590,418,129 | 7,444,139,165 | 14,146,278,965 |

| 2041年 | 29,427,739,910 | 9,677,380,914 | 19,750,358,996 |

| 2042年 | 40,110,009,498 | 12,580,595,189 | 27,529,414,309 |

5年後に資産が3億円を超え、6年後に5億円超え、そして20年後には400億円越えになる計算です。

凄いですね。。

まぁ、こうなる確率は限りなく0に近いですが。

とは言え、複利の力は凄いなと改めて思いました。

まずは今年目標の金融資産一億円超えに向け、頑張っていきたいと思います。

2022年投資戦略の反省

2022年は予想もしていなかったウクライナ侵攻やUSの超インフレとそれに伴う急激な利上げがあったこともあり、収益も予想もしていなかった結果となりました。

とは言え収益計画が未達なのを外部環境のせいにしても成長は無いので、2022年の投資戦略の反省をしたいと思います。

反省点①:ダブルスタンダードを徹底的に研究して傾向は分かっていたのに「今年は、これまでと違う」と考えてしまった。

ダブルスタンダードは上場してから6年間、第一四半期時点の利益計画をほぼ外していません。あれだけの精度なのは、もしかしたら第一四半期時点で期末までの受注を終えているからなのかもしれません。去年は第一四半期の進捗率が非常に良く上方修正しましたが、それを更に超える収益を市場は期待し、株価は暴騰しました。しかし結果は、第一四半期時点の計画にほぼ沿った内容でした。今期前期同様第一四半期の進捗率が高くストップ高しましたが、会社は上方修正しませんでした。

これまでの経緯からすれば、今期も会社計画通りに行くと判断すれば良かったのですが「今年はこれまでと違って、第二四半期に上方修正が出るだろう」と思ってしまいました。で、第二四半期決算発表時に会社計画通りの業績が発表され株価はストップ安。。

せめて株を半分でも売っておけば良かったと反省しています。

反省点②:ストライクのライバル企業のM&A総合研究所が上場したのに、調査をしなかった。

M&A総合研究所が上場時点で既にストライクを時価総額で上回っていたため、ライバルに負けた悔しさもありM&A総合研究所を調査しませんでした。

ここでしっかり調査していればM&A総研の良さが分かり、ストライクから乗り換えるか、半分資金を移すなどしていたのではないかと思っています。M&A総研は株価が数倍値上がりしたので、もしそれをしていれば金融資産30%増はできていたと思っています。

上記については痛い思いをして学んだので、今年はそれを活かして投資を頑張りたいと思います。

2022年12月の収益報告

2022年12月の収支を報告します。

米CPIが予想を大きく下回る結果となった事でバラ色の年末を思い描いたのですが、その後FRBパウエル議長、日銀黒田総裁の両バズーカーが相次いで発射されかなり厳しい結果となってしまいました。。

全体推移

2022年12月31日時点の投資用資産(楽天証券+楽天銀行)は81,909,759円でした。

月間の株価収益額(配当金確定利益含む)は、-2,089,768円でした。

※楽天銀行と楽天証券は自動スイープ設定しており、余剰資金は日次で楽天銀行に移動します。

※生活費等の資金は、別銀行に確保してあります。

パウエル発言で200万下げ、黒田発言で更に300万下げ、その後株価は戻してきたけど戻しきれず。。という感じでした。

只両発言とも、そこまで市場が動揺する程の事なのか?と思いました。

事実としてアメリカのインフレは(雇用等一部はまだ強い状況にありますが)確実にピークアウトしており、その為パウエル氏も今月利上げ幅を縮小しました。ではなぜパウエル氏がターミナルレート(最終水準)の引き上げや、利下げを当分行わない事を話したかと言うと、それは期待インフレ率を抑えるためだと考えています。

期待インフレ率とは、人々の今後インフレ率予測値です。

極端な話、今200万円で買えている車が来年の今400万円になると思ったら、今車を買っちゃいますよね?人々は将来インフレになると思ったら今のうちに買っておこうと言う心理が働き、ますますインフレになってしまいます。それを防ぐために(実際やるかどうかは分からないけど)タカ派発言をしているんだと思っています。

だとしたら、この後特に雇用のインフレがピークアウトしたエビデンスが出ればパウエル氏はあっさりハト派に転身するものと思ってます。元々彼は、ハト派だし。

黒田さんの金融政策修正は、なぜこのタイミングで行ったのかが分かりません。。あと半年もすれば米利上げも止まり、日本の長期金利も低下すると思うので、そのタイミングで修正すれば大きな混乱は起こらなかったと思います。マイナス金利の時も今回も、市場と対話せず直前まで否定した事をいきなりやるのは、日銀の発言への信用度が無くなりマイナスの影響が大きいのでは?と思っています。

まぁ、それは置いておいて事実だけ見ると今回日銀は十年物国債の上限利回りを0.5%に引き上げました。この程度の引き上げは、本来であれば市場にたいしたインパクトを与えません。上限を0.5%としただけで、実際の利回りは0.4%で推移してますし。。

日本同様ゼロ金利政策を実施していたスイスの10年物国債の利回りが1.6%まで上がった事を考えると「そこまで動揺する事はないじゃん?」と思います。

なぜ市場がこれほど同様したかと言うと、恐らく「更なる利上げをされるのでは?」「YCCを止めるのでは?」と悲観的な連想ゲームが働いてしまったからだと思います。「市場は躁うつ病を患っている」とバフェットがいったように、ちょっとした事に大きく上下する傾向があります。

長期投資家としては、躁うつ病には付き合わず淡々と自分の投資戦略を行うのみと考えています。

先月とのポートフォリオ比較

ホテル代の値上がりによる分配金増加でホテルREITが上昇した一方、恵和とプレミアグループが下がりました。

プレミアグループが下がったのは、利上げにより借りてや借入金額が少なくなる事を予想してだと思いますが、実際はそうはならないと思います。会社も「顧客は金利に無頓着な層で、毎月幾ら支払うかのみに関心がある。よって金利が高くなった分貸出期間を延ばす事になるだけで、利益は減らない(と言うより上がる)」と言ってます。

恵和は去年年末の株価が3020円でしたが、大幅な上方修正をしたにも関わらず、ほぼ半値まで落ちてますね。これから景気が悪くなり光学シートが売れなくなると予想されているのかもしれないです。恵和の光学シートは高額機種のPCに多く採用されているので、景気が悪くなったら影響を被りそうです。

とは言え恵和はグローバルニッチ企業ですので、市況が回復すれば株価もかなりのスピードで上がって行くと考えています。今は、我慢のしどころです。。

月次インデックス比較(2022年1月~)

まさかの1暴落で、目標の年間金融資産30%増を達成できませんでした。私の主力株は全てグロース株(前年より20%以上利益増)なので、グロース株冬の年となった2022年は辛かったです。。

とは言え日米の指標が大幅マイナスに沈む中、増加率123.7%はギリギリ許せる範囲内かなと思います。S&Pとは43.7%も差が開いたし。

因みに今回から、マザーズ指数も掲載しています。体感的に、私の収益はマザーズと最も連動性が高いので。

月次インデックス比較(2021年1月~)

マザーズが断トツに下げていますね。私の場合マザーズが急落中になぜか唯一のマザーズ銘柄だったロードスターキャピタルが急騰し、損失は発生しなかったのが良かったです。

持ち株自己診断

・ダブルスタンダード

時価評価額1,358万、株価2,227円

第三、第四四半期決算は、会社計画通りに推移すると思っています。ここはこれまで、第一四半期決算に発表した計画をほぼ外した事が無いのが根拠です。市況が大きく変化しない限りは株価の変動もたいして無いと思います。

・プレミアグループ

時価評価額1377万、株価1,765円

先月から株価は10%程下がりましたが、今後の見通しは変わらず良好なのでガチホールドです。市況が改善すれば、上場来高値は十分に狙えると思います。

恵和

時価評価額1026万、株価1,555円

我慢比べ銘柄だと思います。株価が本格上昇するのが先が、諦めて売却するのが先か。。株価は底値だと思うので、ここからは下がらないと思います。

新製品のKyozin Re-roofの受注状況が気になる所ですが、どこにも掲載されてません。第三四半期決算を楽しみにしたいと思います。

恵和は先月株式分割をしましたが、これは今後の業績に自信があるからだとポジティブに捉えています。

デイトナ

時価評価額1054万、株価1,555円

先月に増配を発表したこともあり、底堅く推移しています。ここは円高で利益が出る会社なので、円高効果も出てきそうに思っています。

1月の予想

以下の指標に注目しています。

・12月CPI(1/12)

⇒金利引き上げ効果が本格に現れ、6.5%位まで行ってくれれば超ポジティブです。

・12月失業率(1/6)

⇒パウエル氏はどうもインフレ率Iより雇用状況を重要視しているように思うので、こちらの方がより重要のように思います。今回の予想は前回と同じく3.7%ですが、4%まで上がってくれるとポジティブです。失業率の高低は、1/5発表のADP雇用統計との連動性が高いので、こちらも注目です。

1月は更にインフレが低下するエビデンスが出てくると思っていますが、これを見てパウエル氏が方針を変えるかが気になる所です。

恵和:第三四半期決算発表

恵和が、第三四半期決算発表を行いました。

非常に良い決算内容だったと思います。

ただ無名株なので、決算内容が即株価に反映されず低迷するのでは、と観念していますが。。

3Q実績

利益の伸びが秀逸です。恵和は円安メリットのある企業ですが円安効果は為替差益として経常利益に反映されますので、営業利益の驚異的な増加は純粋にビジネスの拡張によるものと言えます。恵和は高付加価値製品のシェアを伸ばすことで、利益を増加させたとの事です。通常20%増位で「グロース株だ!」と言われますが恵和の経常は140%増とスケールが違います。なのにPERは低位。。

セグメント別売上

売上構成を見ると、光学シート、その中でもノートPC,タブレットの売上が増えています。複合拡散板(オパスキ)の売上が好調のようです。

機能製品は売上が減り、セグメント利益は赤字になってしまっています。こちらは規模を縮小しながら差別化可能な商品を販売し、事業を立て直す意向のようです。機能製品は昔から利益を取れていないので、もしかしたら事業を切り捨てる事も考えているかもしれません。

期待の新セグメントKYOZINシリーズはまだだ立ち上がったばかりと言う事もあり、今期の売上・利益には貢献していません。会社としてKYOZINシリーズの売上を長期的にどの程度伸ばそうとしているのかが知りたいです。

期末予想

今回、利益ので上方修正を出してほしかったです。営業利益・経常利益・純利益の進捗率は9割近くいっているので、これで上方修正を出さないと市場から「4Qが非常に悪くなる」と受け止められ、株価が低迷しかねないと思います。

恵和の凄い所は、利益率の改善です。2018年に営利が4.8%だったのが、2022年には21.9%と大きく改善されました。売上は2021から伸びてきましたが、今後もこの営業利益率を維持した上で売上が伸びていくと、株価にかなりの期待が持てます。

恵和は営業利益率の大幅改善もあり、ROEが高くなってきています。今期は分子の純利益が45億程(前期は15億)となると思われるため、更にROEは高くなります。外国人投資家に好かれる企業へと、着々と変化しています。

総括

業績が非常に良い事も有り、ガチホします。

恵和は恐らく4Qで計画数値を上回る結果を出すと思いますし、来期業績予想にはKYOZINの売上利益が本格的に乗ってくると思います。恵和は12月決算ですので、次回決済時からはFY23計画値を元にPERが計算しなおされるので、PERはだいぶ下がり、ただでさえ割安な会社の割安度が更に高まって来ると考えます。